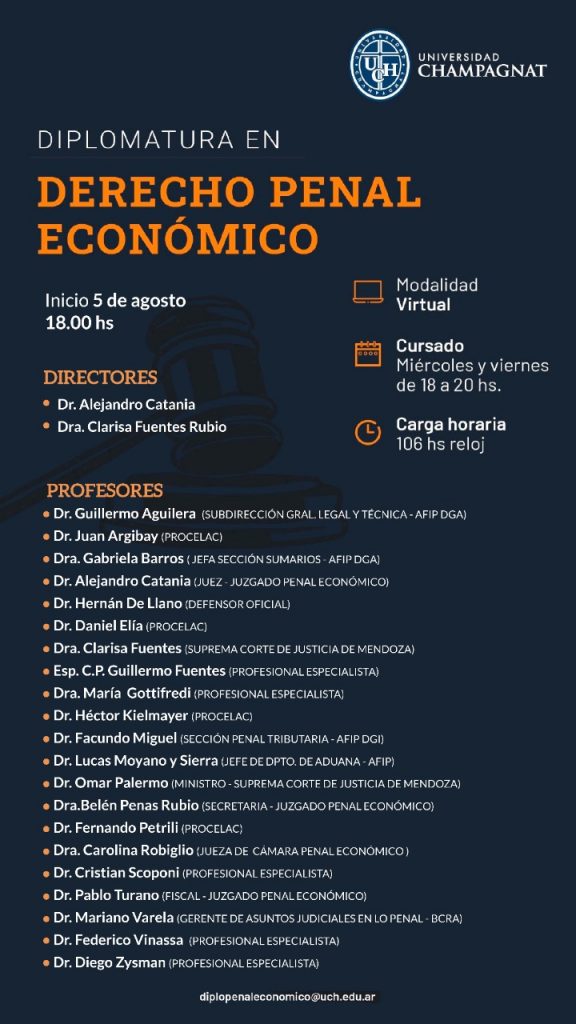

Se dictará en forma virtual en la Universidad Champagnat desde el 5 de agosto a las 18 y se extenderá hasta diciembre. La dirigen Alejandro Catania y Clarisa Fuentes Rubio.

Objetivos

- Brindar conocimientos técnicos, prácticos y conceptuales, para ampliar las habilidades como hablar, pensar y escribir en el marco de la temática tributaria, aduanera, y penal cambiaria reconociendo medios disponibles y objetivos a alcanzar.

- Establecer posibles situaciones fácticas y jurídicas, para elaborar estrategias efectivas, seleccionando y poniendo en marcha los instrumentos que nos brinda el marco normativo vigente.

- Identificar los principios que informan al Derecho Penal Económico, y resolver adecuadamente las cuestiones vinculadas a la responsabilidad generada por las actividades cotidianas.

- Conocer los contenidos dogmáticos de los textos legales nacionales e internacionales que integran el abanico de los derechos que constituyen el objeto de estudio de las asignaturas.

- Saber realizar cada trámite y/o procedimiento a fin de priorizar los intereses de las partes haciendo valer los derechos que la normativa le otorga en distintas situaciones fácticas.

- Distinción de funciones y responsabilidades de los sujetos intervinientes en las operaciones.

Requisitos de admisión y perfil del alumno

- Graduados universitarios con títulos de Abogado, Contador, Licenciado en Economía, Licenciado en Administración de Empresas, Licenciado de la Carrera de Comercio Exterior.

- Grado terciario: Despachante de Aduanas

- o bien, título secundario acreditando trayectoria, vínculo o inserción laboral en áreas relacionadas al campo de estudio de esta diplomatura y/o antecedentes de formación de áreas afines debidamente certificados respaldados por documentación emanada de las respectivas empresas o instituciones.

En casos de otros títulos, quedará sujeto a aprobación de la Dirección.

Carga horaria

Carga horaria total (en horas reloj).

- 76 hs. clase virtuales

- 30 hs. de trabajo final y desarrollo de cuestionario

Modalidad de cursado y lugar en el que se va realizar

Fecha de inicio 5 de agosto

Días y horarios de cursado: miércoles y viernes de 18 a 20 hs

Estructura y Contenidos de los Módulos

MODULO I: Introducción al Derecho Penal Económico. Parte General. El Derecho Penal Económico desde la Criminología (6 horas)

Derecho Penal Económico. Concepto y contenido. Bien jurídico protegido. Delitos penales económicos en el derecho penal argentino. Tipos de lesión, de peligro y tipos penales en blanco. Cuestión constitucional. Ámbito temporal de validez: irretroactividad, retroactividad, ultraactividad.

Delitos corporativos. Participación. Unidad y pluralidad delictiva.

Delitos de cuello blanco y su relación con los delitos penales económicos. Análisis jurídico y criminológico

MODULO II: Derecho Penal Aduanero (16 horas)

Derecho Aduanero: Régimen legal Aduanero. Introducción. Concepto. Caracteres. Contenido. Fuentes. Instrumentos internacionales y normativa interna. Código Aduanero: Estructura. Marco Histórico. Normas de Fondo y de forma. Normativa aplicable. Diferencias con el Derecho.

Régimen Penal Aduanero: Principios constitucionales aplicables. Conceptos. Enumeración. Responsabilidad. Concurso. Penas. Reincidencia. Extinción de acciones y penas.

Delitos Aduaneros. Límites al control aduanero: funciones no específicamente aduaneras. Diferencia con la evasión impositiva. Comparación con los ilícitos cambiarios. Oportunidad para el ejercicio de las funciones aduaneras. Funciones aduaneras cumplidas por otros organismos distintos de la Aduana. Delito e infracción. Diferenciación. Tipo penal del delito de contrabando. Evolución. Definición amplia del artículo 863 del Código Aduanero. Supuestos del artículo 864 del Código Aduanero. Actos culposos que posibilitan el contrabando y uso indebido de documentos. Tentativa de contrabando. Encubrimiento de contrabando.

Infracciones Aduaneras: Concepto. Caracteres. Principios generales. Elementos de las infracciones. Contrabando menor. Declaraciones inexactas y otras diferencias injustificadas. Mercadería a bordo sin declarar. Transgresión de las obligaciones impuestas como condición de un beneficio. Transgresiones a los regímenes de destinación suspensiva. Transgresiones a los regímenes de equipaje, pacotilla y franquicias diplomáticas. Transgresiones al régimen de envíos postales. Tenencia injustificada de mercadería de origen extranjero con fines comerciales o industriales.

MÓDULO III: Derecho Penal Tributario (20 horas)

Derecho tributario. Concepto, contenido y carácter. Origen y desarrollo del Derecho Tributario. Autonomía. División. Codificación. Relación con las demás ramas del Derecho. Relación con las Finanzas Públicas. Principios constitucionales del ordenamiento tributario: Nociones generales; Enunciación; Reserva de ley, Capacidad contributiva, Generalidad, Igualdad, No confiscatoriedad, Proporcionalidad, Razonabilidad, Libertad de circulación territorial, Tutela jurisdiccional, Otros principios.

Tributos: Concepto. Categorías, Clasificación. El Impuesto: Concepto. Clasificación. La tasa: Concepto y caracterización. Diferencias con el precio público. Graduación. Clasificación. Las Contribuciones Especiales: concepto. Seguridad social y regulación económica o profesional: Noción. Naturaleza. Caracterización.

La Obligación Tributaria: Concepto y caracteres. Poder tributario y obligación tributaria. Nacimiento de la obligación tributaria:

La Administración Tributaria: Organización y Competencia. Autoridades. Facultades. Funciones de dirección y Juez Administrativo. Deberes formales de contribuyentes, responsables y terceros hacia la Administración Tributaria: enunciación general. Actos de determinación – liquidación tributaria: concepto, valor, formas, Determinación – liquidación por los sujetos responsables: caracteres y efectos, det. de oficio subsidiaria: casos en que procede y formas. Liquidación administrativa.

Actos de verificación, fiscalización e investigación: Facultades de la Administración. Presunciones de exactitud, inexactitud, rectificaciones y períodos declarados. Requisitos y formalidades de actuación de la administración. Disposiciones varias relevantes: Secreto fiscal. Publicación de nóminas. Presentación espontánea. Incentivo al cumplimiento de los deberes formales. Consulta. Derechos y garantías de los sujetos pasivos.

Infracciones y Sanciones Tributarias Penales: Introducción: Nociones generales previas. Clasificación de las infracciones. Evasión, elusión y economía de opción. Contravenciones tributarias. Principios generales: Clasificación. Bien jurídicamente protegido. Sujetos responsables. Contravenciones en la Ley 11.683: Infracción a los deberes formales: Sancionadas con multa; Sancionadas con clausura. Infracción a las obligaciones sustanciales: Omisión, defraudación. Exención y reducción de sanciones. Extinciones de las infracciones y sanciones.

MÓDULO IV: Derecho Penal Cambiario (12 horas)

Derecho Penal Cambiario. Concepto y contenido. Principios constitucionales. Bien jurídico protegido. Infracciones (art. 1° ley 19.359 (t.o Dec. 480/95). Sanciones (art. 2 ley 19359 (t.o Dec. 480/95).

Concepto de infracción cambiaria. Responsabilidad de las personas jurídicas. Medidas precautorias y cautelares. Prescripción. Concursos y reincidencia. Ley penal más benigna. Análisis de la Jurisprudencia.

MÓDULO V: Lavado de Activos (8 horas)

Lavado de activos de origen delictivo. Antecedentes. Marco Legal y reglamentario. Organismos y sectores alcanzados por la Ley Nº 25.246. Dogmática del delito de lavado de activos: La terminología del lavado de activos. El concepto del lavado de activos en el ámbito jurídico local. El objeto material del lavado. El lavado de activos como delito de peligro abstracto. La afección de bienes colectivos o supra individúales. El bien jurídico tutelado por la legislación argentina.

El lavado y el blanqueo de dinero: Aproximaciones y definiciones. Lavado de dinero. Blanqueo de dinero. Rasgos esenciales de reciclaje de fondos ilícitos. Factores que favorecen la integración. Fases. Operatorias de Lavado y Blanqueo de dinero

Paraísos Fiscales: Características. Elusión fiscal y evasión fiscal. Sealand. Melchizedek (dom) Otros Paraísos Fiscales

La legislación norteamericana sobre el financiamiento del terrorismo. La Ley Patriota y sus implicancias internacionales. Mantenimiento de registros y obligación de informar operaciones financieras. Condiciones para abrir cuentas en el extranjero. Consecuencias jurídicas extraterritoriales de la Ley Patriota

Terrorismo internacional. Breve historia. El financiamiento del terrorismo contemporáneo ¿Qué es un acto terrorista? Actividades clasificadas como riesgosas El GAFI como órgano de contralor mundial. Las cuarenta recomendaciones para combatir el lavado de activos y el financiamiento del terrorismo. Las nueve recomendaciones específicas para luchar contra el terrorismo. Convenio Internacional para la Represión del Financiamiento del Terrorismo Convenio Internacional contra la Delincuencia Organizada Transnacional Reglamento Modelo de la CICAD/OEA. Tercera Directiva de la Unión Europea Guía de contrainteligencia financiera para luchar contra el terrorismo. Los costos de los atentados Las fallas en los controles dieron pie a los atentados

La Unidad de Información Financiera (UIF) en la ley Nº 25.246

Prevención del lavado de activos: sector financiero y cambiario. Sector mercado de capitales.

El secreto en la ley Nº 25.246. Abuso de información privilegiada. La figura básica: Bien jurídico tutelado. Conducta punible y sujetos activos del delito

Régimen penal administrativo. Sumarios. Desarrollo y estudio de casos. Colaboración de la UIF en causas judiciales. Sentencias de Lavado de Activos. Régimen internacional en materia de prevención del lavado de activos. Cooperación administrativa y cooperación judicial.

Intermediación financiera no autorizada entre la oferta y la demanda de recursos financieros (art. 310 párr. 1°): Conducta punible. El concepto de intermediación financiera. Las modalidades de la intermediación financiera. Características de la intermediación financiera: la habitualidad y profesionalidad. Masividad y continuidad. Publicidad. Captación ilegal de ahorros del público en el mercado de capitales e intermediación no autorizada para la adquisición de valores negociables (art. 310, parr.). Delitos del empleado y del funcionario bancario y bursátil (art. 311). Corrupción de empleados y funcionarios de entidades financieras y bursátiles (art. 312)

MÓDULO VI: Cuestiones Procesales del Derecho Penal Económico (8 horas)

Derecho Penal Cambiario. Procedimiento administrativo. Procedimiento judicial.

Derecho Aduanero: Disposiciones comunes a todos los procedimientos. Jurisdicción y competencia. Disposiciones especiales. Incidentes. Nulidades. Procedimiento en sede administrativa: Diferencias con el Procedimiento Aduanero. Ley 22.415 y modificatorias. Organismos intervinientes. AFIP. Tribunal Fiscal de la Nación. Tribunales federales. Ley en subsidio. Procedimientos administrativos en general (Ley 19.549 y decreto 1883/91). Procedimientos especiales: Impugnación Repetición. Procedimiento para las infracciones. Procedimientos para los delitos. Recursos: Revocatoria. Apelación. Demanda contenciosa. Procedimiento ante el Tribunal Fiscal de la Nación y ante la Cámara Federal. Efectos.

Derecho Tributario. Procedimientos ante la administración tributaria: Determinación de oficio subsidiaria; Demanda de repetición (Remisión), Sumario por infracciones; Recursos, Aplicación supletoria de la Ley de Procedimientos Administrativos. Procesos tributarios: Contencioso tributario administrativo: Tribunal Fiscal de la Nación: Organización y Competencia. Acciones y recursos: procedimientos. Sentencia. Contencioso tributario judicial: ante los tribunales de Primera Instancia: acciones y recursos. Proceso por Delitos Tributarios y Provisionales: tribunales competentes. Denuncia. Determinación administrativa de la deuda. Sustanciación de procedimientos administrativos y judiciales. Medidas urgentes. Repetición tributaria.

MÓDULO VII: Responsabilidad Penal de la Persona Jurídica (6 horas)

Origen y evolución de la responsabilidad penal de las personas jurídicas. Criterios sobre la responsabilidad penal de las personas jurídicas. Sistema de doble imputación y sistema ad-hoc. Responsabilidad penal de las personas jurídicas contemplada en distintas leyes argentinas

Teorías de las penas y consecuencias jurídicas para la persona jurídica. Análisis crítico de penas y medidas de seguridad según la legislación penal especial nacional aplicado a personas jurídicas.

Régimen sancionatorio administrativo. Acción y Culpabilidad. La necesidad de un nuevo modelo. Configuración de un sistema de responsabilidad penal específico para las personas jurídicas. Responsabilidad de los órganos de la empresa. Modelos de atribución de responsabilidad pena a las personas jurídicas: Responsabilidad por atribución. Responsabilidad por el hecho propio. Posición de David Baigún. Responsabilidad del representante. Deber de garante y de vigilancia del empresario. Concepto de Administrador de hecho. La cláusula del actuar en lugar del otro en el derecho positivo argentino.

Docentes

Aguilera, Guillermo; Argibay, Juan; Barros, Gabriela; Catania, Alejandro; De Llano, Hernán; Elía, Daniel; Fuentes, Clarisa; Fuentes, Guillermo; Gottifredi, María; Kielmayer, Héctor; Miguel, Facundo; Moyano y Sierra, Lucas; Palermo, Omar; Penas Rubio, Belén; Petrili, Fernando; Robiglio, Carolina; Scoponi, Cristian; Turano, Pablo; Varela, Mariano; Zysman, Diego.

Valores

Valor de la diplomatura $20.000

Conformado por:

- Matrícula $4000

- cuatro cuotas de $ 4.000 cada una

Comunidad UCh – 20% descuento $16000

Consultas

diplopenaleconomico@uch.edu.ar